スポンサーリンク

ATRは、Average True Rangeといい、取引する銘柄の(平均的)の1日の平均的値動きのことをと呼ぶ 。

ATRを出すには、まず1日の最大の値動きTR(True Range)を計測する。

- パターンA(当日高値ー前日終値)

- パターンB(前日終値ー当日安値)

- パターンC(当日高値ー当日安値)

- 以上(A〜C)の中で最大のものが1日の最大値動き(TR)であり、それが、逆方向に出たとき、 1日の最大のリスクとなる。

ATR(平均的1日の値動き)をどう計算するか?

- 【計算式】 ATR=(前日のATR×19+当日のTR×2)÷21

1日の最大値動きの20日平均がATRである

*最初にATRを計算するときは20日の単純平均を使い、21日目から上記計算式で算出する。

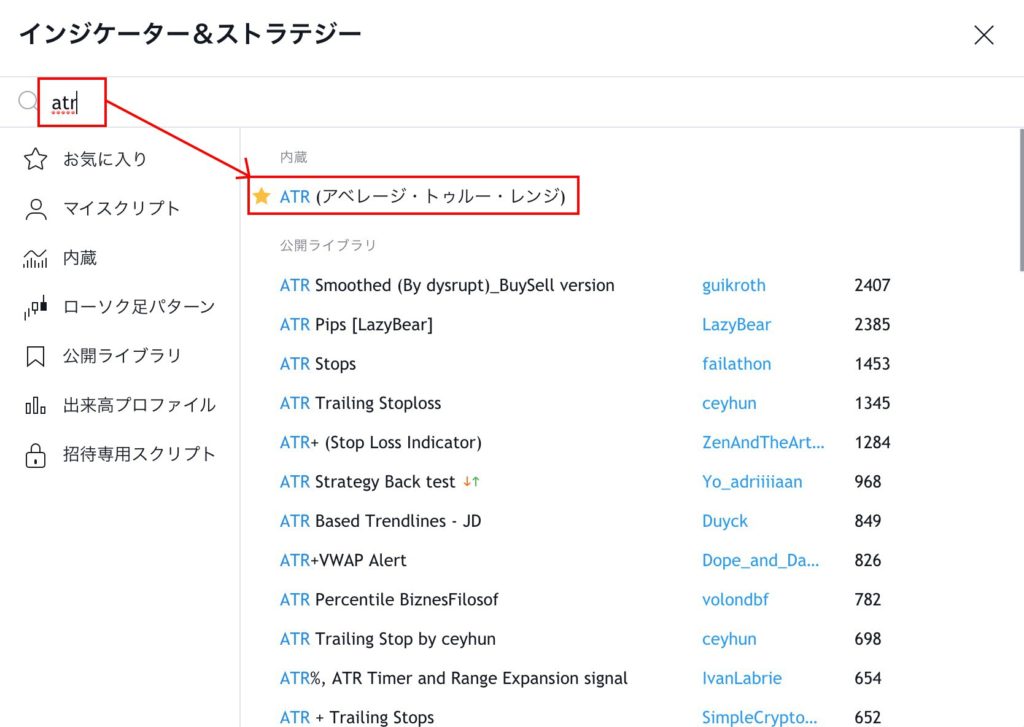

トレーディングビューでの設定方法

fxマークをクリック

虫眼鏡マークのところで「atr」と検索し、「ATR(アベレージ・トゥルー・レンジ)」を選ぶ

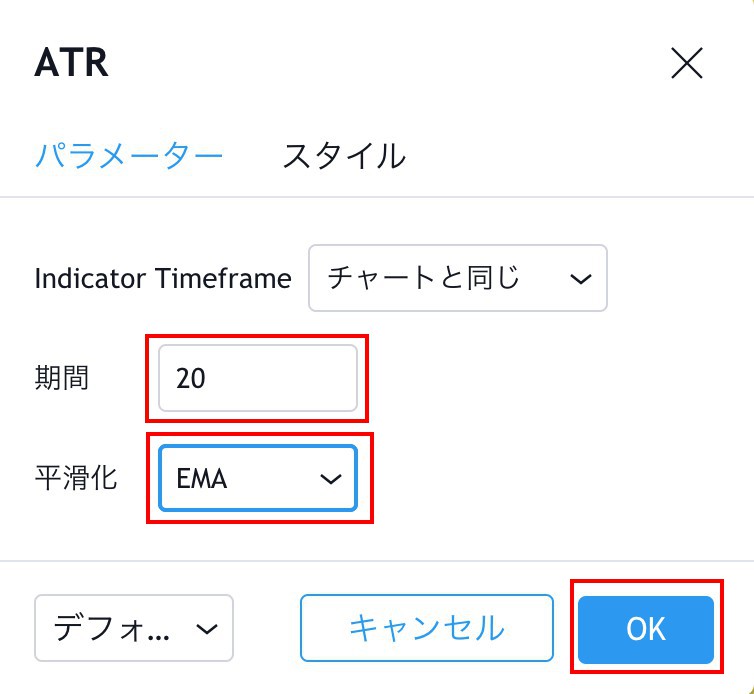

歯車マークをクリックし

期間:20

平滑化:EMA

にして「OK」をで設定完了です。

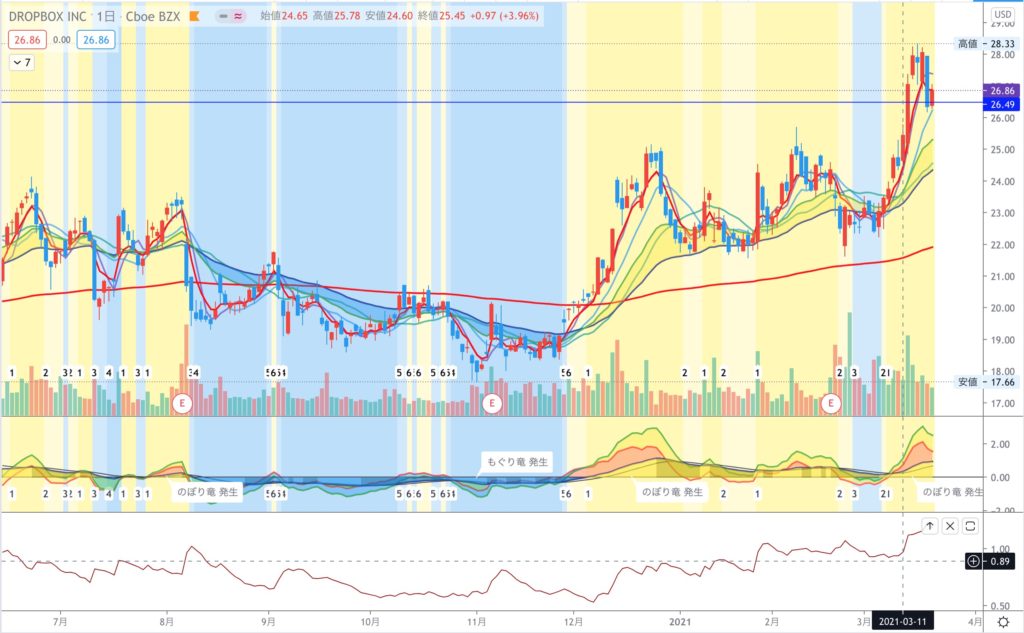

こんな感じで、ATRが表示されるようになります。

スポンサーリンク